町工場出身の中小企業診断士ウエムラです!

経営力向上計画についてお話します。

この内容は中小企業等経営強化法に基づく支援措置活用の手引きから抜粋して作成しています。

経営力向上計画ってなんだろう?という方、機械購入を予定していて、即時償却できるとありがたいと考えている方は是非記事をお読みください。

他、税制措置、金融支援、法的支援については対象者が限られるため、触れる程度に留めています。

経営力 向上計画とは

経営力向上計画とは、中小企業等経営強化法に基づく支援プログラムです。

経営力向上計画というものを作成し、認定を受ける事で、税制措置、金融支援、法的支援が受けられます。

経営力向上計画 特典

- 税制措置

- 金融支援

- 法的支援

中小企業 経営 強化 税制による税制措置(主なメリット)

経営力向上計画を作成し、認定を受ける事で、税制措置を受ける事が出来ます。

主に使われるのは即時償却又は取得価額の10%の税額向上です。

他の税制措置は対象者が限定されるので注意が必要です。

経営力 向上計画 即時償却 又は取得価額の10%の税額控除(主なメリット)

| 設備の種類 |

機械装置 (160万円以上) |

ソフトウェア (70万円以上) |

器具備品・工具 (30万円以上) |

建物不随設備 (60万円以上) |

| 支援措置 | 即時償却又は 税額控除10%(*7%) 資本金3,000万円超1億円以下の法人の場合 |

|||

上図の通り、一定の金額以上の機械を計画に基づき購入した場合、即時償却又は機械取得額の10%を税額控除する事が出来ます。

今期の見通しで機械取得価額に近い、または大きな黒字となる場合には、即時償却で全額経費に出来ると節税につながりますね。

また、税額控除を利用する場合は、例えば、3000万円の機械を購入時に300万円を税額控除する事が出来、さらに超える部分に関しては翌事業年度に繰り越す事が出来ます。

機械の金額を踏まえて、どちらが有利か税理士さんと相談のうえ決めるのが良いと考えます。

制度の概要

- 青色申告を提出する中小企業者等が(出資金1億円以下の法人、常時使用する従業員が1000人以下の法人・個人)

- 指定期間内(令和5年3月31日まで)に

- 認定を受けた経営力向上計画に基づき

- 一定の設備(上記表の様な設備)を新規取得して

- 指定事業(風俗など一部が対象外)の用に供した場合、即時償却又は税額控除の税制措置を受ける事が出来る。

みなし大企業等と呼ばれる法人は対象外となります。

適用手続き

A~Bの4つの類型がありますが、得られるメリットは同じとなります。

違いは以下の通り要件とその確認者の違いです。

| 類型 | 要件 | 確認者 |

| A型 | 生産性が旧モデル比平均1%以上向上する設備 | 工業会等 |

| B型 |

投資収益率が年5%以上の投資計画に関わる設備 |

経済産業局 |

| C型 | 可視化、遠隔操作、自動制御化のいずれかに該当する設備 | |

| D型 | 修正ROAまたは有形固定資産回転率が一定以上の投資計画に関わる設備 |

まずはA型を狙い機械メーカーに相談、工業会の証明書があれば要件を満たす事が出来る。

まずはA型を検討する

- 事業者が、導入したい機械のメーカーに工業会の証明書発行を依頼する。

- 機械メーカーが工業会に証明書を発行するように申請

- 工業会が証明書を発行し、機械メーカーが受け取る

- 機械メーカーから証明書を受け取る

上記のように、メーカーに依頼するのみで、あとは機械メーカーと工業会がやり取りをし、証明書を発行してくれます。

この証明書が入手可能であれば、A型での経営力向上計画策定に入っていきます。

証明書の発行に手間がかかりませんので、必ず機械メーカーに相談しましょう。

B型~D型は手間がかかる

- 事業者が投資計画案を作成する。

- 事業者が公認会計士又は税理士に確認依頼を行い、事前確認書を発行してもらう。

- 事業者が確認書と投資計画案を経済産業局に提出する

- 経済産業局に確認書を発行してもらう

B型~D型に関しては、経営力向上計画以外に自ら投資計画案を作成する必要があり、その内容の確認作業を各所に依頼する必要があります。

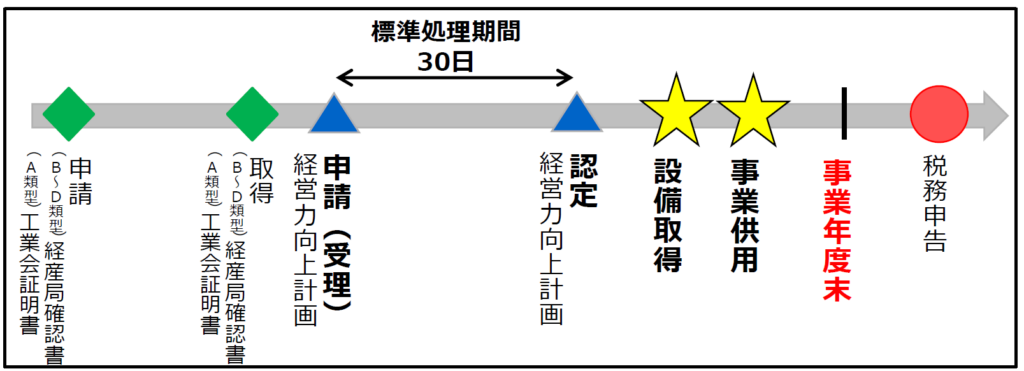

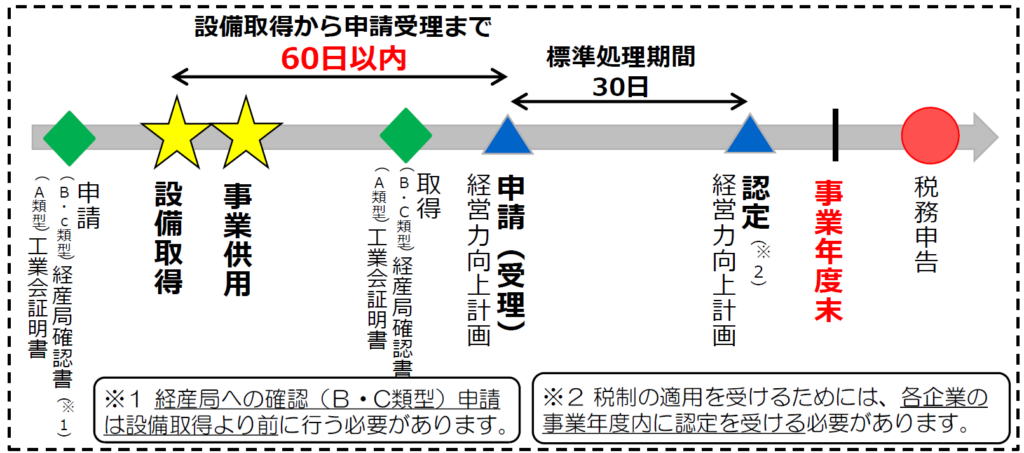

経営力 向上計画のスケジュール

原則として経営力向上計画の認定を受けた後に設備を取得する必要があります。

例外として、取得後60日以内で申請受理が得られれば適用を受ける事が出来ます。。

【原則】認定を受けてから設備を取得

【例外】設備取得後に経営力向上計画を申請する場合

設備取得時期の注意点

事業年度をまたがないように注意する!

事業年度をまたいでしまうと税制措置を受ける事が出来ません。

ですので、原則の認定を受けてから設備を取得するようにした方が間違いがないでしょう。

その他の特例

事業承継等に係る登録免許税・不動産取得税の特例(対象となるか注意が必要です。)

後継者不足の他の事業者から、事業を承継するために、土地・建物の取得する場合、登録免許税・不動産取得税の軽減措置を利用でする事が出来ます。

対象となる行為類型

単純な事業承継時に適用するものではなく、以下のポイントに注意が必要となります。

事業承継の軽減のポイント

- 中小企業者等が

- 適用期間内に認定を受けた経営力向上計画に基づき

- 合併、会社分割、又は事業譲渡を通じて、他の事業者等から事業用資産を取得する場合、

- 不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受ける事が出来る。

*ただし、後継者不在により、事業の継続が困難となっている他の特定事業者等から権利義務を取得する行為であって、事業の承継を行うもの

後継者不足の事業者から事業譲渡などを受けた場合に限られるという事に注意が必要です。

後継者に事業承継させるような状況では対象外となります。

中小企業事業再編投資損失準備金(対象となるか注意が必要です。)

対象となる行為類型

株式等の取得(取得価格10億円以下)であって、事業の承継を伴うものが対象となります。

事業再編投資損準備金のポイント

- 中小企業者が、

- 適用期間内に

- 事業承継等事前調査に関す恵右事項が記載された認定経営力向上計画に基づき、

- 株式等を取得し、事業年度末まで引き続き有している場合において、

- 株式等の取得価額として計上する一定割合の金額を準備金として、その事業年度に損金算入できる

積み立てた準備金は帳簿価額の減損等の取り崩し要件に概要する行為を行った場合、取り崩して益金に参入され、5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に参入されます。

中小企業 経営 強化法に基づく金融支援(計画実行のための支援)

経営力向上計画が認定された事業者は、計画の実行にあたり、

政策金融公庫の融資、民間金融機関の融資に対する通常とは別枠での信用保証、債務保証等の資金調達に関する支援などを受ける事が出来ます。

金融支援

- 日本政策金融公庫による融資(基準利率)

- 中小企業信用保険法の特例(別枠での追加保証など、保証枠の拡大)

- 中小企業投資育成株式会社法の特例(資本金3億円以上の株式会社(特定事業者)も投資を受ける事が可能)

- 日本政策金融公庫(中小企業事業)によるスタンドバイ・クレジット(海外での円滑な資金調達のための信用状の発行)

- 日本政策金融公庫(中小企業事業)によるクロスボーダーローン(海外子会社が直接融資を受ける事が出来る)

- 中小企業基盤整備機構による債務保証(保証額最大25億円)

- 食品等流通合理化促進機構による債務保証(債務保証)

中小企業 経営 強化法に基づく法的支援(計画実施に伴う法的な特例)

利用可能な支援措置は以下の通りです。

| 実施する「事業承継等」の内容 | 合併 | 事業譲渡 | 事業協同組合等の設立 |

| ①許認可承継の特例 | 〇 | 〇 | ー |

| ②組合発起人数の特例 | ー | ー | 〇 |

| ③事業譲渡の士の免責的債務引き受けの特例 | ー | 〇 | ー |

まとめ

経営力向上計画のメリットは主に即時償却又は税額控除です。

他の特例などは範囲が限られ、あまり適用される事業者は多くないと考えます。

実際節税につながるかは、税理士さんと良く相談の上、検討する必要があります。

設備導入にあたって事業計画を立てるという面で、会社のありたい姿に向けた取り組みがしやすくなりますので、

是非挑戦してみてください。